界面新闻记者 | 杨志锦

“任何一个方位都会有好银行,也会有坏银行。省运或城运会影响银行业务发展,但不会决定银行的运谈。对东北或者西北地区的城商行难有大发展的不雅念,我不太招供。”吉林银行董事长秦季章在接受界面新闻记者专访时暗示。

受多种要素影响,2019年末吉林银行账面不良贷款率接近5%,濒临“暴雷”压力。次年,持久在招商银行处事的秦季章加入吉林银行后,接踵担任吉林银行副行长、行长、董事长等职。

“我在招行处事初期(本世纪初),主张过高不良;在2013年担任招行杭州分行行长后,也主张过高不良。因为有两次面对高不良的履历,我才敢接办吉林银行。”秦季章对界面新闻记者直言。

在吉林银行任上,秦季章以“招行履历、吉行实质”为领导,撤职体系化瞎想、邃密化落地、迭代化改进的变革方法,重构了吉林银行零卖计议督察体系,并取得积极的计议驱散。基于零卖业务取得的驱散,吉林银行近几年功绩举座施展稳健。

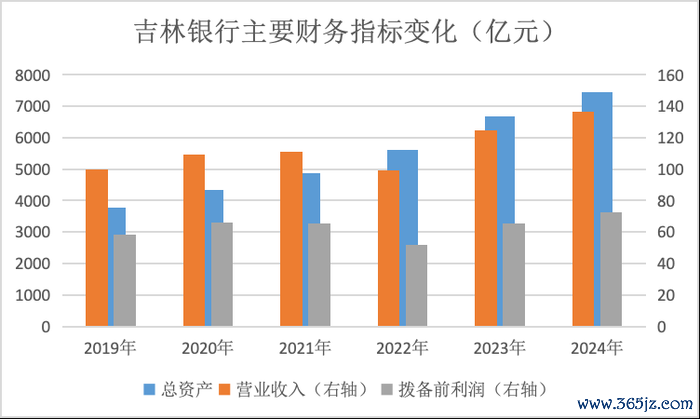

财报数据自大,2019年-2024年吉林银行资产界限增长了一倍至7500亿元,同期营收和拨备前利润分辨增长37%、24%至136亿、73亿,不良贷款率降至1.85%。截止本年6月末,吉林银行总资产已突破8000亿元。

跟着转换化险的鼓动,吉林银行开脱了“暴雷”压力,现在在监管部门最新评级中跃升至城商行前三分之一,近两年来70余家金融机构到吉林银行换取学习,其中不乏在业内计议较好的发达地区的城农商行。

就中小银行计议督察、转换化险、零卖转型等话题,界面新闻近期专访了秦季章。秦季章暗示,零卖转型是一项持久的系统性工程,零卖转型包括零卖业务本身的转型,以及由此带动的全行业务转型,必须飞腾到最高政策层级及“一霸手工程”来组织实施。

关于市集柔和的上市问题,秦季章复兴称:“我行一直在磋商上市处事,畴昔会把柄业务发展情况,都集省委省政府的决策部署和市集预期,择机启动上市磋磨。”

贸易银行发展弗成苟简地看一个工夫段

界面新闻:从2015年开动,吉林省经济增长速率有所放缓,常住东谈主口数目也有所下落,这种宏不雅环境变化对贸易银行计议有何影响?城农商行属地计议,省运或城运决定运谈,一些不雅点因此认为,东北或者西北地区的城商行难有大发展,对此何如看?

秦季章:经济决定金融,唯有经济好,银行智力好。2003年-2013年是中国银行业的“黄金十年”,但从2015年起GDP增出息入“6期间”,经济环境的改变以及利率市集化的推广使银行业濒临的计议环境越来越用功。

就吉林省而言,其时GDP及增幅在寰宇排行比较靠后,主要靠一汽“一柱承天”,产业转型冉冉,以至被外界贴上“投资不外山海关”的标签,招商引资殊为不易,居民收入水平与发达地区差距较大,而且东谈主口净流出。尤其在2020年前后,吉林不少银行包括吉林银行都遭逢多量不良失掉,同行将东北列为金融高风险地区,国股行受到总行律例,基本上都在延缓以至平缓。

比年来,跟着东北全面振兴政策的深切实施,吉林经济发展保持强盛势头。2025年上半年,吉林省GDP增长5.7%,增速领跑东北三省,高于寰宇水平(5.3%)0.4个百分点;2023年末东谈主口经过13年的净流出,转为净流入,这都为银行业的发展创造了精致的外部环境。身处这么的宏不雅环境,吉林银行在省委省政府和监管部门的维持下,依靠全面转换改进,自救化险、转型发展,现在已穿越“死活线”,成为东北地区中小银行转换化险的样本。

任何一个方位都会有好银行,也会有坏银行。省运或城运会影响银行业务发展,但不会决定银行的运谈。对东北或者西北地区的城商行难有大发展的不雅念,我不太招供。举例,诺贝尔和平奖取得者尤努斯活着界上最不发达的国度之一孟加拉国创立的格莱珉银行,面向浮泛的东谈主群披发小额信贷,保持盈利的同期社会效益显赫,成为了世界普惠金融的一面旌旗,许多发展中国度银行纷繁学习鉴戒。

界面新闻:从市值来看,2022年以来一些零卖业务占比较高的上市银行功绩反而有所承压,而一些鼎力发展对公业务尤其政府业务的城商行功绩反而较好,市值也增长较快,怎样看待市集背后的估值逻辑?

秦季章:从本年上半年的金融统计数据看,寰宇社会融资界限增量22.83万亿元,比上年同期多增4.74万亿元,其中政府债券净融资7.66万亿元,占社融增量的33.6%,同比多增4.32万亿元,社融多出的增量部分绝大部分为政府债券融资。上半年,东谈主民币各项贷款新增12.92万亿元,其中居民贷款增多1.17万亿元,占比仅为9.1%;企(事)业单元贷款增多11.57万亿元,占比高达89.6%。这些数据都阐发银行零卖业务发展进入瓶颈期,鼓动零卖转型比夙昔用功得多。从微不雅看,不少银行零卖资产业务增长乏力,不良高发,息差大幅收窄,中收增长受阻,这些亦然一些零卖业务占比较高的上市银行功绩有所承压,一些鼎力发展对公业务尤其政府业务的城商行功绩较好、市值增长较快的原因。

但从永久看,中小银行鼓动零卖转型的必要性和紧要性涓滴莫得改变,反而愈加激烈,需要把柄外部环境的变化作念出援手,作念更持久的瞎想。贸易银行的发展弗成苟简地看一个工夫段,要都集经济、市集环境的变化和本身发展需要,制定得当本身的互异化发展政策。关于零卖业务占比过高的大型银行而言,合理阻挡零卖业务占比是有必要的。但对像吉林银行这种零卖资产界限占比仅20%傍边的中小银行而言,必须坚强不移作念大零卖资产业务界限,为穿越经济周期积攒压舱石资产。

界面新闻:从贷款端看,夙昔居民部门是加杠杆的主体,这关于零卖信贷业务而言意味着强盛的个东谈主信贷需求且资产质地较好,但近两年来居民信贷需求不及且零卖信贷风险走漏,按揭贷款利率也大幅下调,怎样看待这些变化?贸易银行零卖业务转型怎样适合这种变化?

秦季章:这些变化是我国经济进入新常态的往常变化。我国经济从传统分娩力向新质分娩力转换的经由中,房地产的周期性援手亦在所未免。银行与经济同频共振,应主动适合这种变化,不休优化援手零卖信贷业务发展策略。

以吉林银步履例,将坚强不移作念大零卖资产业务界限,零卖信贷、信用卡、小微“三驾马车”协同发力,同期管控好资产质地,安详扩大同行第一上风地位。比如在零卖信贷业务上,夯实住房和消费贷款基本盘,贯通房抵类贷款界限上风,依托信贷工场形貌,鼎力拓展吉商贷、吉农贷、吉东谈主贷和吉秒贷,鼓动业务结构转型,提高零卖信贷业务界限和营收孝顺。信用卡业务以分期为主,发夹为辅,发夹转向质地优先,放缓发夹数目增幅。小微业务学习先进同行履历,依托总行直营形貌和科技赋能,已毕效益、质地、界限和谐发展。

界面新闻:从欠债端看,跟着入款利率赓续下调,储蓄入款向开心“搬家”的趋势显然,这关于零卖业务而言有哪些挑战和机遇?

秦季章:挑战方面,入款搬家使得银行可用于贷款的资金减少,在一定进度上会影响信贷投放和盈利智力。此外,还会导致可主管资金减少,增多流动性督察的难度和压力。

机遇方面,银行可把柄客户多元化的资产设置需求,丰富钞票督察家具体系,栽植新的收入增长点,已毕银行与客户双赢。以吉林银步履例,比年来,咱们恒久不渝进行投资者阐述,根除客户因为回来风险、只愿入款不肯开心的费神,邀宴客户进行小额尝试,快速作念大开心业务界限。5年来,开心签约客户由23万户升至140万户,增长5倍,开心余额由312亿元增至1063亿元,增长2.4倍;通过开心业务累计为城乡居民创造投资收益149.44亿元,较储蓄入款多96.19亿元。

总体来看,关于零卖业务而言,储蓄入款向开心“搬家”的机遇大于挑战。贸易银行应收拢这一时机,鼎力发展开心业务、快速作念大非存AUM界限和占比,提高钞票中收孝顺度。

零卖转型是一项持久的系统性工程

界面新闻:吉林银行在制定零卖转型政策时,主要筹商了哪些要素?取得了哪些成效?

秦季章:主要筹商政策考量、政策选拔、濒临问题三个方面的要素。

在政策考量方面,从宏不雅上看,夙昔看成撑持的公司贷款业务濒临资产荒、风险高发的问题,而零卖业务市集后劲大,是冲破利差收窄、营收与盈利增长用功这一困境的突破口。从微不雅上看,零卖业务具有本钱花消低、盈利智力强、风险水平低等特色,吉林银行亟需零卖转型红利。而吉林银行具备精致的基础要求,零卖业务界限在省内并列国有银行吉林省分行,储蓄入款占入款比重超越50%,个东谈主客户900多万户,网点近400家,职工近1万东谈主,在长春、吉林等地业务和客户浸透率较高。

在政策选拔方面,将零卖转型看成吉林银行转换变革的突破口主如果因为:零卖业务利益牵连少,转换阻力小;零卖变革触及面广,转换驱散带动作用大;零卖转型红利有目共睹,相对容易取得维持。

在问题方面,主要濒临八个逶迤:一是获客僵局。客群结构呈现“客户老、老客户”特色,客户年岁偏大,老客户居多,新客户增量及占比低。二是储蓄纠结。行内回来发展开心业务,冲击储蓄入款,带来流动性问题。三是中收瓶颈。非存AUM绝大多数为开心,保障、基金等复杂家具销售尚未起步。四是资产困境。个东谈主资产业务增长较慢,仅占一齐贷款的16%傍边。五是渠谈处事。网点布局不对理,城区相对过于密集,县域存在空缺,网点软硬件要领形象铩羽。六是科技制肘。信息科技基础薄弱,线上服务渠谈业务不都全,客户体验显然过期国股行。七是军队短板。零卖军队尤其是一线营销军队数目短缺,莫得建立多劳多得、弱肉强食及培养历练机制。八是转型困境。对零卖转型枯竭裕如意志,莫得着实酿成协力,实时摒除阻力不够。

2020年转型初期,我躬行带队深切分支行开展30多场调研,制定了零卖变革1个总体决策+6个体系缔造决策+14个处事信赖/实施决策,确立了“2311”三年发展主张(20亿营收、3000亿AUM、1000亿个贷、100万信用卡)。经过第一个三年的致力于,这些主张已依期已毕。

吉林银行零卖转型最主要的成效是已毕了吉林第一零卖银行主张,主要目的接踵超越土产货大行,存量、增量均跃升至吉林省同行首位。较2020年转型初,2024年末个东谈主客户总量1251万户,掩盖全省东谈主口50%以上;5万元以上钞票客户140万户,增长1.07倍;AUM达4720亿元,增长1.55倍;其中储蓄入款3760亿元,增长1.44倍,非存AUM960亿元,增长2.07倍。咱们零卖转型履历受到同行庸俗柔和,省外70余家金融机构包括不少发达地区的银行前来换取学习。

界面新闻:客户为王、服务为上、AUM(资产督察界限)为纲、资产为先、营收为重、成本为限、品牌为魂、科技为器、军队为本、政策为基的十大零卖转型逻辑中,如果要选出一个最紧要的,会是哪一个?零卖转型经由中,最难的问题是什么?

秦季章:我以为应该是政策为基。零卖转型是一项持久的系统性工程,零卖转型包括零卖业务本身的转型,以及由此带动全行业务的转型,必须飞腾到最高政策层级及“一霸手工程”来组织实施。并非统统银行都能恒久保持零卖转型的政策定力,因为零卖转型需要具有远见远瞩和康健阁下智力的一霸手及督察层,况兼撤职科学的方法而非主不雅能够进行政策督察,这是零卖转型得以成效的基本要求。

吉林银行在鼓动零卖转型中,将政策和政策督察看成紧要基石,以三年为一个周期,制定政策发展推断,每年进行政策复盘,检视政策推广情况和驱散,滚动矫正政策相关内容。此外,按季召开业务例会,加强政策推广的侦察督导和经由督察。

零卖转型需要政策决心和政策维持,最难的是变革共鸣的达成和欣慰者文化的酿成。2020岁首,我看成挂职干部,提倡打造吉林第一零卖银行的政策主张时,好多干部不睬解和暗示怀疑,不少东谈主认为是在作念名义处事、标语喊得响、主张定得高,其实1、2年挂职期收尾后就会走。但咱们恒久保持政策干预与政策定力,撤职体系化瞎想、邃密化落地、迭代化改进的方法,构建了较为齐备的零卖业务计议督察体系。在此经由中,全行潦倒尤其是中后台督察部门酿成了维持零卖转型的共鸣,将“打造吉林第一零卖银行”的政策主张内化于心、外化于行,为之不懈欣慰。零卖条线干部职工也适合了零卖业务“苦累细慢”的特色,塑造了吉林银行零卖转型的中枢竞争力。

开心是AUM最初式增长的突破口

界面新闻:现在吉林银行个东谈主贷款占比在23%傍边,加速零卖业务转型是否还要提高这一占比,是否还有提高的空间,有莫得一个主张值?

秦季章:吉林银行个东谈主贷款23%的占比,较招商银行等零卖转型标杆行50%傍边的占比而言,差距还很大。因此,天然个东谈主贷款举座濒临着界限上不去、收益率不才降、风险在飞腾的逶迤,然而畴昔吉林银行仍将坚强不移提高个东谈主贷款占比,不仅是因为个东谈主贷款不错平直带来收入和利润,而且个东谈主贷款举座风险水平较低,适协看成穿越经济周期的压舱石资产。现在,我行个贷业务以住房类贷款为主,畴昔在农贷、互联网贷款、汽车分期、小微业务等方面仍有较大增漫空间。“十五五”工夫,力图个贷占比提高至40%傍边,最终主张要达到50%以上。

界面新闻:2019年-2024年,吉林银行零卖AUM从1854亿元升至4700多亿元,背后的履历是什么?好多中小银行并莫得开心子执照,这种情况下,中小银行怎样发展钞票督察业务,作念大AUM?

秦季章:快速作念大AUM界限背后履历主要有两条:

一是对峙入款立行。依托家具、渠谈、订价等上风,作念大储蓄入款界限的同期,提高低成本入款占比。一方面抓家具瞎想,把柄客群分类,创设“基础型+特色型+定制型”吉享存系列家具矩阵,确保活期入款、大额存单等主要家具收益与同行竞争敌手可比,正经客户和资金流失。另一方面抓组织推动,实施全员营销,任务主张层层压实到机构和个东谈主,凸起作念好入款结构侦察,合理压降3到5年期入款占比,增多一年期以内活期入款占比,灵验裁汰付息成本。

二是推动非存AUM最初式发展。开心是AUM最初式增长的突破口,必须下决心快速作念大开心业务界限。

吉林银行在零卖转型起原,就重建资产督察部,明确开心家具收益率必须在区域市集保持上风,况兼开导“新客开心”等爆款家具,通过创设较高收益率开心家具,保证供应,为突破零卖获客瓶颈、作念大非存AUM提供有劲家具维持。夙昔5年,非存AUM增长了2倍,钞票中收增长了4倍,跃升至吉林同行第一。如果莫得好的开心家具,是不可能已毕这么的高增长。

此外,吉林银行全心瞎想适销对路的自营开心家具的同期,积极引入开心子公司、保障公司、信托等机构的家具,丰富钞票家具体系,协作代销机构50余家、家具1200余款,代销开心界限突破300亿元,占开心界限的40%,灵验搪塞了自营开心界限受限的冲击。

界面新闻:刻下吉林银行吉林省内零卖客户浸透率已超50%,户均AUM约3.8万元,还是比好多国股行高,这一方面阐发吉林银行在零卖客户挖掘上的成效,另一方面可能也意味着畴昔进一步提高的难度加大,怎样看这一双比?

秦季章:从大的逻辑来看,这个说法是对的。尽管畴昔提高的难度会加大,但咱们通过对客户的分层分类计议,还是找到了科罚问题的举措。

一是拓展县域客户蓝海。2024年末,吉林银行个东谈主客户总量1251万户,占全省东谈主口的54%,而县域个东谈主客户211万户,仅占全行个东谈主客户总量的16.9%,占全省县域1337万东谈主的15.8%。县域个东谈主客户存在行内占比低、浸透掩盖率低的问题,这是咱们畴昔拓客的主张。

二是拓展长尾客户蓝海。2024年末,吉林银行AUM在5万元以上的钞票客户140万户,仅占11.2%,总体上看得当客户资产散播的二八定律。但剩余1100万户存量长尾客户具有浩荡的挖掘后劲。现在,咱们还是构建起了以良友线上聚拢计议为主、网点线下联贯计议为辅的长尾客户一体化详细计议体系,以提高长尾客群邃密化计议智力。

(界面新闻新闻记者把柄企业预警通、银行年报数据制表)

择机启动上市磋磨

界面新闻:比年来吉林银行资产界限稳步彭胀,本钱有所花消,后续本钱补充有何磋磨,瞻望何时能达到本钱内生?在刻下计议有所改善之后,畴昔是否有上市的磋磨?

秦季章:夙昔几年,吉林银行除通过利润留存进行内源性本钱补充外,主要通过增资扩股、刊行二级本钱债等阶梯补充本钱,其中刊行二级本钱债140亿元、方位政府专项债资金补充一级本钱40亿元以及三轮增资扩股67.44亿股254.93亿元,本钱充足率达到13.02%。按照本钱补充推断,后续将磋磨刊行150亿元二级本钱债、50亿元永续债,增资扩股100亿元。瞻望经过7-8年工夫,跟着风险的透顶出清、低本钱花消业务占比的大幅飞腾以及盈利智力的赓续增强,将会达到本钱内生的景色。

我行一直在磋商上市处事,畴昔会把柄业务发展情况,都集省委省政府的决策部署和市集预期,择机启动上市磋磨。

界面新闻:2019年-2024年,吉林银行不良贷款率显赫下落,吉林银行在风险化解中的主要履历是?零卖业务转型在其中起到了什么作用?

秦季章:与公司贷款比较,零卖资产业务具有小额分散、风险水平较低、本钱花消较少等优点,适协看成银行资产的压舱石。在零卖转型经由中,咱们撤职优先发展资产业务的原则,将个东谈主贷款尤其是按揭、房抵业务看成新增信贷投放的重心,全力作念伟业务界限,5年已毕翻番,成为了信贷业务紧要的压舱石资产之一。同期,严格管控新增贷款质地,天然受大环境影响,零卖信贷和信用卡不良率有所提高,但总体风险相对可控,资产质地处于同行中较好水平,总体上起到了资产质地放心器的作用。

在风险化解经由中,咱们接管惨痛的历史不良教学,狠抓新增贷款质地,把抓贷款投向,主要投向国企类客户、双优(优质企业、优质名堂)客户、政策客户、零卖和普惠客户等重心界限,开展新增信贷风险专项整治,在资产界限翻一倍的情况下,新增贷款质地收受住经济下行的教育,新增贷款不良率阻挡在1%傍边。夙昔5年,我期骗用近300亿元拨备化解风险资产600多亿元,灵验通晓了柔和类贷款、延期贷款、应收未收利息“三大风险堰塞湖”,开脱了爆雷的压力。其中,践行“救企业即是救我方”的理念,对有造血功能的企业不抽贷、断贷、压贷,对有远景和盈利的业务合理增多授信,严格阻滞运作,灵验周转了风险资产近200亿元。

除此除外,咱们将风险化降看成“零号工程”,总分支行、前中后台“一盘棋”,举全行之力打好风险化降阻击战,接纳一系列措施。如组建稀奇资产督察条线,调配200余名精兵强将,聚拢督察风险资产,实行审批分级授权,提高处置效能;转换信贷风险督察体系,向各资产业务部门派驻风险总监,上进出行审批权限等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

处事剪辑:曹睿潼

今天是中国帆海日。2025年是中国帆海日配置20周年,亦然郑和下泰西620周年。...

近日,世界首个“聚焦超声圭臬挽回示范中心”在上海外洋医学中心揭牌,见证我国聚焦超...

热门栏目 自选股 数据中心 行情中心 资金流向 模拟往复 客户端 著作起首:智通...

7月3日,酬酢部发言东谈主毛宁主执例行记者会。 有记者发问,国外公论关注,王毅外...

QQ:

QQ:

返回顶部

返回顶部